企業調査をする上では決算書の理解が不可欠です。決算書というと専門用語が多くて解り難い、数字の羅列でとっつきにくい、会計士やアナリストなど専門家が使うもの、というイメージがあるかも知れません。しかし、投資を行う上で必要な数字がそんなに多いわけではありません。全ての数字を追いかける必要はありませんし、全ての専門用語を覚える必要もありません。シンプルにポイントを掴みサクサク分析していくことが先ずは重要なのです。

決算書は、企業の真実の姿を現します。したがって、様々な定性情報が含まれているレポートを読み前に、先ずは事実としての数字を掴むことが重要です。決算書をうまく読めるようになってくると、数字の中に隠れている真実を見つけることがあります。これが、投資を行う上では大きな付加価値となるのです。

繰り返しになりますが、投資家は決算書の作成過程を理解する必要はありません。その様な仕事は会計士や経理部の仕事なのです。基本的に証券アナリストと呼ばれる人たちも、決算書を読むことは出来ても決算書を作ることは出来ません。また、決算書を読むとは、先生が生徒の成績表を見て、何が長所で何が短所かなどを掴むのと同様、どの様にして利益を出しているのか、どうすればより成長できるのか、安定したできるのか、などを客観的に掴む事です。逆に言うと決算書の作成過程を理解している人が、その様な分析や決算書の読み方が理解できているとも限らないのです。

詳しい内容は次回以降に説明しますが、まずは貸借対照表と損益計算書が何かを理解しましょう。

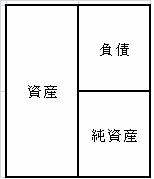

貸借対照表は決算日時点での会社の財産の状況を表しています。

貸借対照表はバランスシート(B/S)と呼ばれ、左側は資産と右側の負債と純資産の合計は一致(バランス)しています。

左側の資産を見ると、ビジネスを行う上でどの様な資産が必要なのかが分ります。運転資金はどの程度必要か、設備はどの様な設備がどれだけいるかなどが分るわけです。右側の負債と純資産は会社に必要な資金をどの様にして調達しているかが分ります。もう少し右側を説明しますと、「負債の部」には、買掛金や借入金といった負債が計上されており、他人から調達し他資産なので他人資本と呼ばれます。「純資産の部」は、資本金や過去の利益の積立金(繰越利益剰余金など)が計上されています。株主が出資した元手(資本金)や会社が生み出した過去の利益の積立金が計上されており、自己資本がその中心です。

B/Sは先ずは大雑把に意味を理解する事が大切ですが、中身を細かく理解する事で企業の実態がよく理解できます。これに関してはまた別枠で説明します。

次に、損益計算書はProfit and Loss Statementを略して、P/Lと呼ばれます。これを見ると決算期(通常1年間)の売上と経費から利益が出る仕組みが分ります。

まず、売上から売上原価(お店で言うと商品の仕入代金)を差し引いたものが粗利益です。粗利益は売上総利益と呼ばれます。

粗利益から、様々な経費を差し引くと利益が計算できます。どこまでを費用と見るかによって、営業利益、経常利益、純利益など様々な呼び方がされます。経費として、最初に出て来るのが、販売費及び一般管理費です。売上総利益から販売費及び一般管理費を差し引いた利益を営業利益といいます。

次に出て来るのが経常利益です。これは、通常の営業活動以外に発生する、いわゆる財務関係の収益・費用を考慮した後の利益です。預金などの受取利息は営業外収益、借入金の支払利息は営業外費用とされます。本業から得た利益はもちろん大事ですが、企業は、資金調達の手段として借り入れなど様々な財務活動を行っています。財務活動を無視して、会社は成立しないため、それらを考慮した利益が重視されるのです。

税引前当期純利益は、経常利益に特別損益を反映したものです。特別利益・損失は、臨時的に発生する利益、損失です。たとえば、土地や建物の売却損益や災害による損失などです。また、前期の決算に誤りがあった場合に当期の決算で修正したことにより発生した利益・損失もここに計上されます。

つまり、税引前当期純利益は、経常的な活動のほか、臨時的な活動も含めた会社全体の利益で、税金を差し引く前の利益を表しています。

そこから税金を引くと当期純利益になります。当期純利益は、売上とその他の収入からすべての費用や損失さらに税金も差し引いて本当に会社に残った利益です。これは、株主に帰属する利益ともなるため、株主はそれを重視しています。

つまり損益計算書を見ることで企業活動でどの様な費用が掛るのか、どの様な損失が出ているのかが分るわけです。

関連記事はこちら

- 粗利率 2016年02月03日

ご意見ご感想を送信する